Mais uma vez é chegado o momento da declaração do Imposto de Renda, que neste ano de 2024, inicia nesta sexta-feira (15) e encerra no dia 31 de maio. A estimativa da Receita Federal é que sejam entregues 43 milhões de declarações de Imposto sobre a Renda das Pessoas Físicas (IRPF) referente ao ano-base 2023. Em entrevista ao BNews, o contador Max Coimbra informou quem precisa declarar o Imposto de Renda e explicou como fazer o procedimento.

Confira entrevista na íntegra:

BNews: Quem precisa fazer declaração de Imposto de Renda e quem está isento?

Max Coimbra:

Pessoa residente no brasil que em 2023 se encontrava em uma ou mais situações a seguir:

• Auferiu rendimentos tributáveis superior a 30.639,90

• Auferiu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 200.000,00

• Auferiu ganho de capital tributável

• Realizou operações de alienação na bolsa de valores, mercadorias, futuros e assemelhados cuja soma foi superior a 40 mil reais ou com apuração de ganho liquido sujeito ao imposto de renda.

Atividade rural:

• Obteve receita bruta em valor superior a R$ 153.199,50 (cento e cinquenta e três mil, cento e noventa e nove reais e cinquenta centavos); ou

• Pretenda compensar, no ano-calendário de 2023 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2023;

• Teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00

• Passou à condição de residente no Brasil em qualquer mês e nessa condição encontrava-se em 31 de dezembro

• Optou pela isenção do Imposto sobre a Renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, caso o produto da venda seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo de 180 (cento e oitenta) dias, contado da celebração do contrato de venda

• Optou por declarar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física, nos termos do Regime de Transparência Fiscal de Entidade Controlada estabelecido

• Teve, em 31 de dezembro, a titularidade de trust e demais contratos regidos por lei estrangeira com características similares a este, nos termos dos arts. 10 a 13 da Lei nº 14.754, de 2023; ou

• Optou pela atualização a valor de mercado de bens e direitos no exterior, nos termos do art. 14 da Lei nº 14.754, de 2023.

Quem não fizer, pode sofrer quais penalidades?

Max Coimbra: A omissão da DIRPF impacta na regularidade do CPF, onde passará a ter a situação como PENDENTE DE REGULARIZAÇÃO, podendo inclusive impedir abertura de contas, uso do cartão de credito, abertura de empresas, etc.

Quais as mudanças da declaração do ano passado para esse ano? Mudou a faixa de renda?

Max Coimbra: As principais são:

1- Mudança do teto de isenção de rendimentos tributáveis que era R$ 28.559,70 e passou para 30.639,90

2- Teto de rendimentos isentos e não tributáveis que era R$ 40.000,00 e passou para R$ 200.000,00

3- Bens e direitos a obrigação era a partir de R$ 300.000,00 e passou para R$ 800.000,00

4- Atividade rural o teto de isenção era de R$ 142.798,50

5- Quem declara a pensão alimentícia precisa ficar atento. Em 2024, é obrigatório informar, além do CPF e a data de nascimento do beneficiado, o valor estipulado em decisão judicial ou que foi formalizado no cartório. A Receita quer evitar fraudes com a dedução de valores fictícios

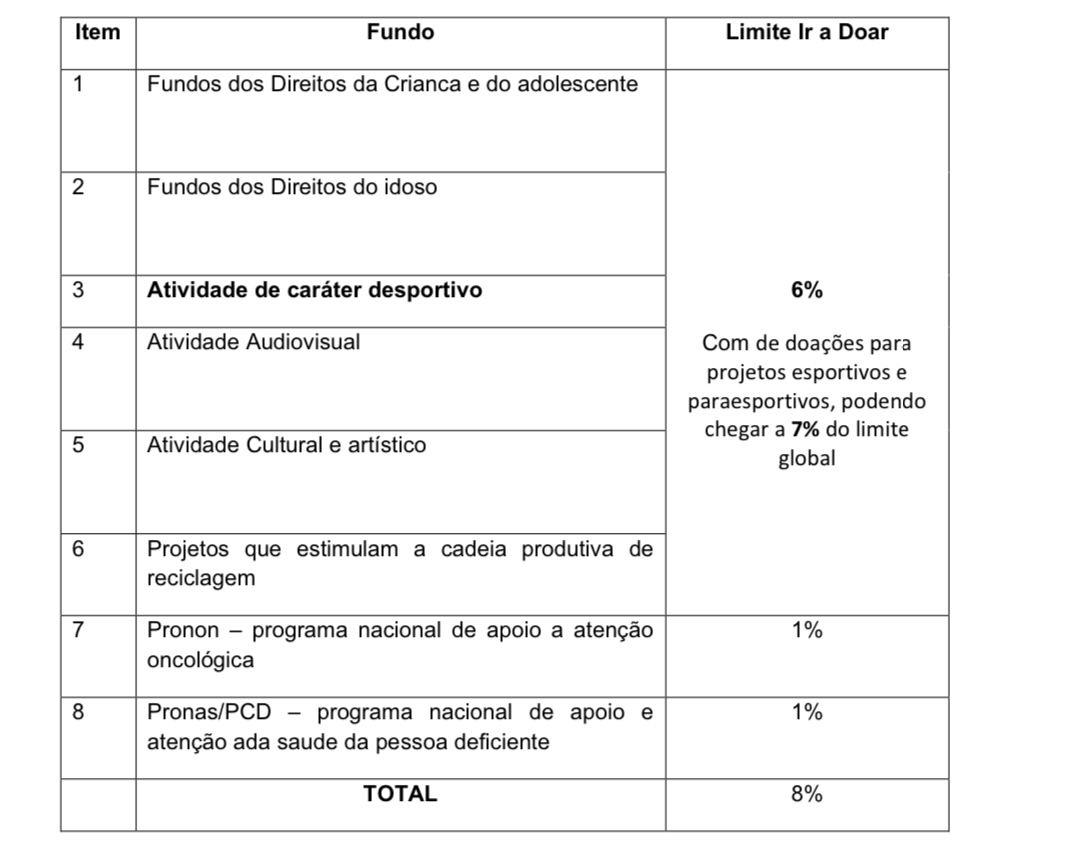

6- Aumento de 1 ponto percentual na dedução de doações para projetos esportivos e paraesportivos, podendo chegar a 7% do Imposto de Renda devido;

7- Doação de 6% (do imposto devido a projetos) que estimulem a cadeira produtiva de reciclagem;

8- Retorno da doação de 1% (do imposto devido) ao Programa Nacional de Apoio à Atenção Oncológica (Pronon);

9- Retorno da doação de 1% (do imposto devido) ao Programa de Apoio à Atenção da Saúde da Pessoa com Deficiência (Pronas).

Como funciona a dedução do imposto com doações?

Max Coimbra: Durante o ano as doações têm o limite de 8% e poderão ser deduzidos na declaração do ano seguinte:

Caso o contribuinte não tenha realizado doações dentro do limite global de 6% para os fundos da criança e do adolescente e queira doar diretamente na declaração do imposto de renda, pode fazer desde que:

A declaração deve ser transmitida na modalidade de Deduções Legais. Parte do imposto devido, apurado na declaração, equivalente a 3%, será direcionada como doação para uma das entidades designadas, em vez de ser remetida à Receita Federal. Esta doação é efetuada através da seção “Doações Diretamente na Declaração”, onde é necessário selecionar um dos diversos fundos listados pela Receita Federal por meio do programa.

Para realizar esta ação, basta acessar a barra de opções “Doações Diretamente na Declaração”. Uma vez dentro, o contribuinte deve escolher o fundo ao qual deseja destinar a contribuição e, em seguida, clicar em “Novo”, especificando o tipo de fundo (municipal, estadual ou federal), a cidade correspondente e o valor a ser destinado.

Posteriormente, é imprescindível imprimir a guia de recolhimento, conhecida como Darf, e efetuar o pagamento até o último dia do prazo de entrega da declaração. O valor destinado aos fundos será deduzido do montante que o contribuinte pagaria ou acrescentado ao cálculo da restituição.

Quem perder o prazo, o que acontece?

Max Coimbra: Terá valor mínimo de R$ 165,74 (cento e sessenta e cinco reais e setenta e quatro centavos) e valor máximo correspondente a 20% (vinte por cento) do Imposto sobre a Renda devido.

Para os empreendedores, como o MEI, como funciona a declaração do IR?

Max Coimbra: Segue o procedimento para calcular o rendimento tributável das atividades do MEI em 2023:

Calcule o valor total das despesas do MEI durante o ano, incluindo água, luz, telefone, compra de mercadorias, custos de manutenção de equipamentos, salários (se houver empregados), aluguel de espaço, entre outros.

Determine a parcela da receita bruta isenta de imposto de renda, que varia de acordo com o tipo de atividade:

8% da receita bruta para comércio, indústria e transporte de carga.

16% da receita bruta para transporte de passageiros.

32% da receita bruta para serviços em geral.

Calcule o rendimento tributável subtraindo as despesas e a parcela isenta da receita bruta.

Se o rendimento tributável resultar em um valor superior a R$ 30.639,90, será necessário declarar como pessoa física.

Caso o valor seja igual ou inferior a R$ 30.639,90, o MEI deve verificar se se enquadra em outras condições que exijam a declaração como pessoa física.

Tendo uma escrituração contábil tudo muda, porque não existe limite máximo para o lucro isento na hora de declarar a renda como pessoa física. Ou seja, todos os lucros obtidos pela empresa MEI poderão ser lançados como rendimentos isentos e não tributáveis.

Facebook comentários